Nueva reforma tributaria, Ley 1739 del 2014

Legis publica:

Nueva reforma tributaria, Ley 1739 del 2014

¿Qué novedades y cambios trae esta reforma?

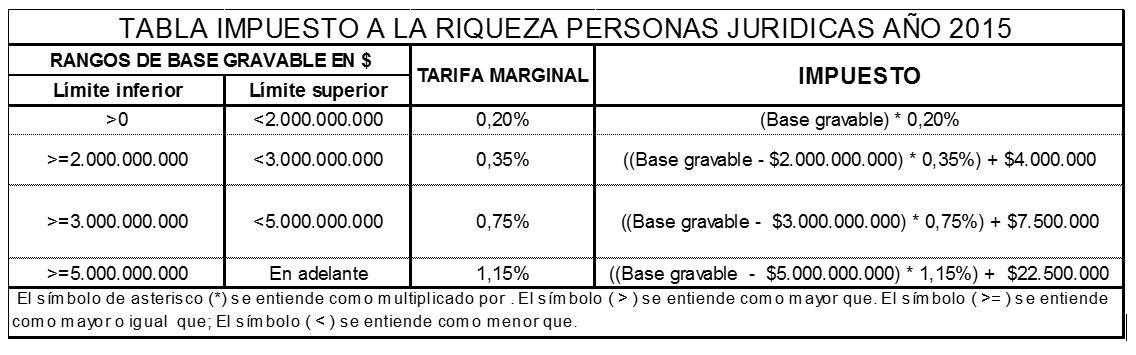

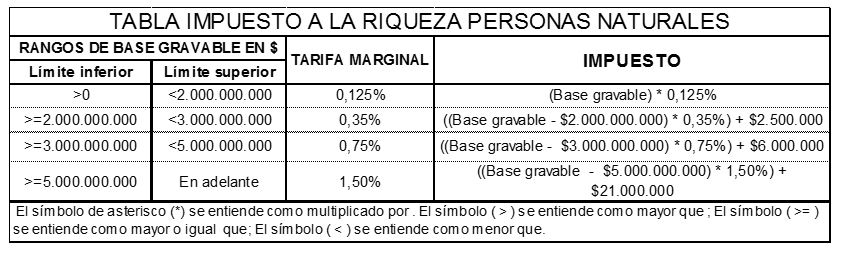

1-) Creación del impuesto a la riqueza

Este impuesto tendrá aplicación desde el año 2015 hasta el 2018 y estará a cargo de las personas jurídicas, naturales y sociedades de hecho contribuyentes del impuesto sobre la renta y complementarios, excepto las mencionadas en el artículo 2 de la Ley 1739 del 2014.

Este impuesto tiene como hecho generador la posesión de riqueza al 1° de enero de 2015 igual o mayor a $ 1.000 millones de pesos. Debe entenderse por riqueza el total del patrimonio bruto menos las deudas a cargo del contribuyente.

El valor pagado por este impuesto no será deducible de renta, ni del de CREE; tampoco podrá ser compensado con otros impuestos.

Otro dato importante frente a este nuevo impuesto radica en su tarifa, la cual, para personas naturales y para personas jurídicas, será la siguiente:

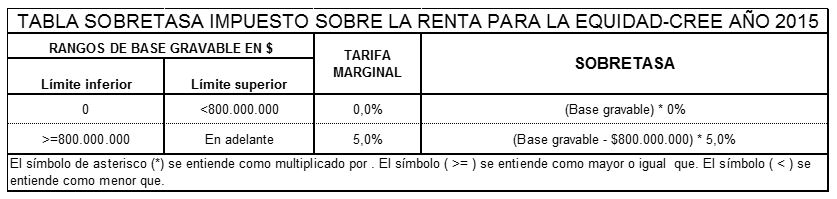

2-) Creación de la sobretasa al CREE

Este tributo tendrá aplicación desde el año 2015 hasta el 2018 y será la resultante de aplicar la siguiente tabla:

Es importante resaltar que la base de esta sobretasa no será el CREE como tal sino la base gravable del mismo, sobre la cual liquidó dicho impuesto para el año anterior. Esta sobretasa se pagará en dos cuotas anuales a modo de anticipo.

3-). Se fija la tarifa del CREE en 9% y las pérdidas fiscales en que incurran los contribuyentes de este impuesto a partir del año gravable 2015, podrán compensarse en este impuesto de conformidad con lo establecido en el artículo 147 del Estatuto Tributario Nacional.

4-) Ahora podrán aplicar el IMAS para empleados, aquellos clasificados dentro de esta categoría que hayan obtenido ingresos brutos inferiores a 2.800 Unidades de Valor Tributario (UVT) y hayan poseído un patrimonio líquido inferior a 12.000 Unidades de Valor Tributario (UVT), el cual es calculado sobre la renta gravable alternativa determinada de conformidad con el sistema del Impuesto Mínimo Alternativo Nacional (IMAN).

5-) El desmonte progresivo del gravamen a los movimientos financieros (4*1000) se inicia en el año 2019 en donde se pasará a una tarifa del 3*1000; a partir del 1° de enero del 2022 la reglamentación frente a este impuesto será derogada.

Comentarios